portfolio visualizer是一個非常好用的美股回測網站,在指數化投資或者個股的回測上非常的好用。

網址在: 美股回測網站

進入網站之後,點入backtest portfolio

接著會看到這個畫面

其中單筆或者定期定額

如果選擇NONE 就是單筆投入,之後不再投入金額。

選擇CONTRIBUTE FIXED AMOUNT 就是定期定額

接著打上我們想要回測的投資組合

在這邊有三個投資組合,分別為portfolio1 : TLT 和BRK.B 各50% 合計100%

portfolio2 : QQQ 和 TLT 各50% 合計100%

portfolio3 : VOO 和 TLT 各50% 合計100%

這邊只是舉例,可自己打上想要回測的投資組合。

按下Analyze Portfolio 之後會出現底下選項。

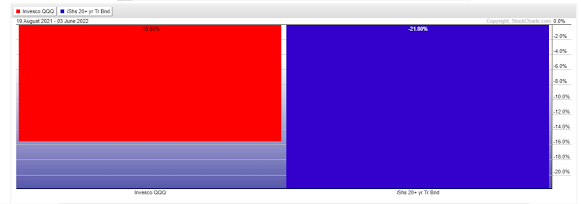

筆者測試從2022年一月到2022年11月,眾所皆知的空頭走勢,每月定期定額100美金,投資組合結果為何。

頁面顯示第一個畫面為投資組合一的佔比圓餅圖。

由這三種投資組合的表現可知,投資組合一的投報率最好,也就是波克夏+美債20年。