正常來說,利率越長的債券,利息要給的越高,因為到期之前會面臨到的風險較高,反之,利率低應該利息要較低。

如果短天期的債券殖利率高過長天期,那也代表短天期債券被拋售,有可能是因為短期投資人都棄債買股,造成殖利率倒掛。

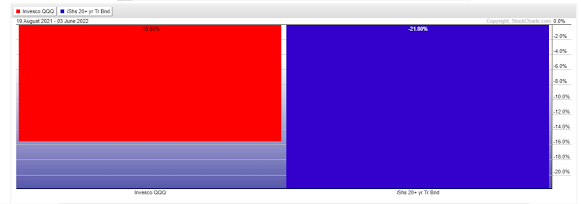

殖利率倒掛向來被視為是經濟衰退的可能指標之一。

到美國財政部網站中,可以查詢到各不同天期的殖利率。

但財經M平方資料擷取到每個月一日的資料,美國財政部可以擷取到最新資訊。

查詢財經M平方網址:殖利率曲線

景氣循環的第一個階段:成長,殖利率曲線平坦化(Flat slope)

此階段總體經濟狀況良好、就業市場強勁、流動性充裕、企業利潤增長,市場樂觀推動資產價格上漲,投資配置屬於股優於債階段。然隨著總體需求上揚,推動原物料價格及通膨回溫,央行為控制物價,開始漸進升息推升短端利率,使短天期利率向上追逐長利,債券殖利率逐漸平坦化,利差縮減,股優於債。

景氣循環的第二個階段:趨緩、股市過熱,殖利率曲線反轉(inverted slope)

此階段總體經濟維持高檔,然央行數次升息逐漸收緊市場流動性,市場開始有過熱現象,企業盈餘雖仍亮眼,可已無成長動能,此時短端利率已攀升至一定水準,待經濟增速放緩、市場反應前景擔憂後,長端快速下行,債券殖利率曲線將於後期正式反轉(倒掛),利差為負,景氣末端,陸續有少量資金撤離風險性資產,投資配置初期仍為股優於債,但後期會有短暫股債齊跌。

景氣循環的第三個階段:衰退,殖利率曲線陡峭(steep slope)

此階段總體經濟出現拐點,經濟體無法負荷通膨與不斷攀升的利率,流動性快速抽離市場,資產價格泡沫破裂,債券投資價值浮現,大量避險資金進駐,隨著需求不振,央行為刺激經濟,開始快速降息、壓抑短端利率,使短天期殖利率快速向下,甚至推出購債計畫給予市場低利率環境以刺激經濟,債券殖利率曲線陡峭化,利差擴大,債優於股。

景氣循環的第四個階段:復甦,殖利率曲線正常(normal slope)

此階段總體經濟逐漸復甦,低利率刺激效果逐漸顯現,民間消費與企業投資逐漸回溫,經濟低檔止穩、央行寬鬆刺激持續,景氣復甦給予資產價格動能,而央行持續寬鬆支持債券價格,此時債券殖利率仍然陡峭,並隨央行停止加大寬鬆而逐漸正常化,利差高檔,股債齊揚。

另外,多國的同時呈現亦能反映債券殖利率高低對於全球資金流動的影響。例如,日本長期的低利率環境,使全球投資人借日圓進行投資,而風險發生時歸還日圓,推動其上揚(避險)。亦或如2014年以前,德國、英國短端殖利率曲線高於美國,透露全球資金借美元進行投資仍可獲利豐碩,而2015聯準會重啟升息循環後,美國殖利率曲線已明顯高於德國、英國,透露美元強勢,借他國貨幣投資美元資產效益較佳。

動態圖表呈現自2007年至今,使用者可自行參照長期景氣循環變化。